在批踢踢上看到有人的激進槓桿投資策略如下:

- 槓桿美股 ETF(SSO、QLD)以及超短天期美國國債 ETF(SGOV)

- 設定「50:50 再平衡機制」:股市部位漲/跌到 50 % 以上就和 SGOV 互調

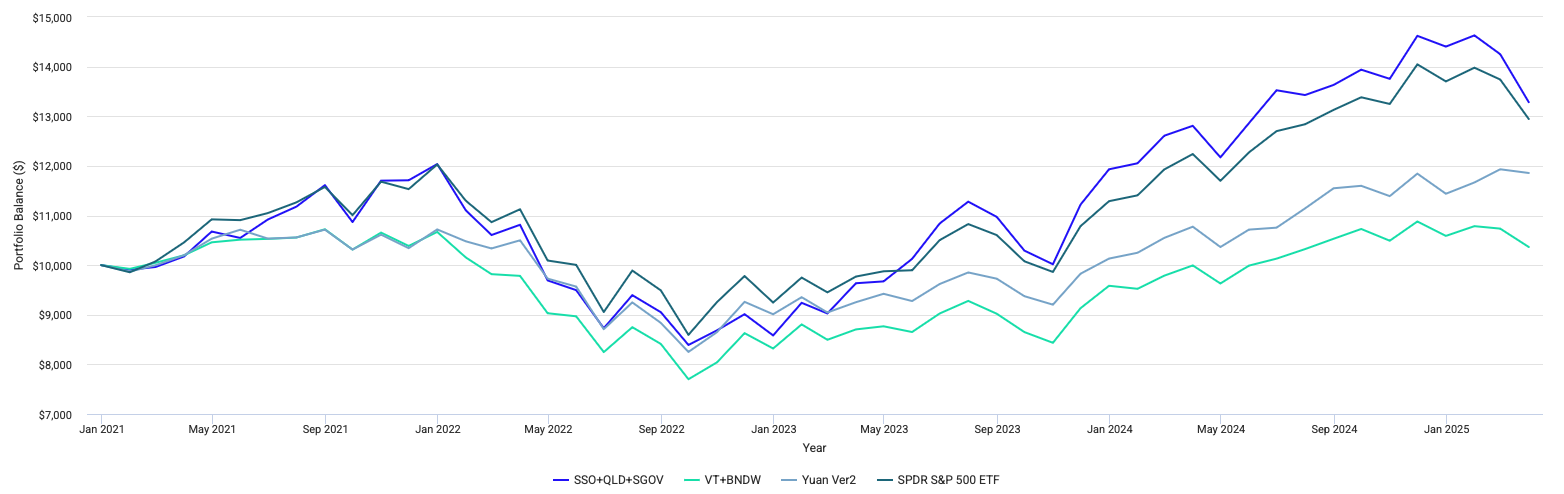

使用回測網站評比我的策略、原哥的二版策略還有基準值 SP500 的表現。看起來以近五年來說,大型美股佔得比例越重,表現就越好。要考慮的是,開了這麼多槓桿的股票,要花心力去監督是否達到再平衡臨界點,還增加了很多的曝險。

| Metric | SSO+QLD+SGOV | VT+BNDW | Yuan Ver2 | SPDR S&P 500 ETF |

|---|---|---|---|---|

| Start Balance | $10,000 | $10,000 | $10,000 | $10,000 |

| End Balance | $16,310 | $12,727 | $14,557 | $15,894 |

| Annualized Return (CAGR) | 12.20% | 5.84% | 9.24% | 11.52% |

| Standard Deviation | 17.07% | 12.94% | 12.10% | 16.01% |

| Best Year | 43.66% | 19.05% | 16.22% | 28.74% |

| Worst Year | -24.08% | -16.99% | -10.52% | -18.17% |

| Maximum Drawdown | -25.78% | -23.16% | -18.87% | -23.93% |

| Sharpe Ratio | 0.59 | 0.27 | 0.55 | 0.58 |

| Sortino Ratio | 0.92 | 0.39 | 0.82 | 0.88 |

| Benchmark Correlation | 0.95 | 0.97 | 0.92 | 1.00 |

底下是用 2021 年起資料的回測的圖,有通膨修正。